Youngtimerregeling wordt duurder om korting te financieren.

De beslissing van de Tweede Kamer om de stijging van de bijtelling voor elektrische auto’s af te remmen, zorgt voor een opvallende draai in het fiscale beleid rond elektrisch rijden. Kamerleden Pieter Grinwis van de ChristenUnie en Henk-Jan Oosterhuis van D66 hebben met hun amendement een maatregel door het parlement gekregen die de snelle toename van de bijtelling vanaf 2026 moet temperen. De regeling, die onderdeel is geworden van het Belastingplan 2026, houdt de bijtelling volgend jaar op 18 procent voor de eerste 30.000 euro cataloguswaarde. Daarmee wordt voorkomen dat het percentage in één klap zou worden verhoogd naar het algemene tarief van 22 procent.

amandement

De indieners van het amendement benadrukten eerder dat zonder ingreep elektrische rijders harder zouden worden geraakt dan bezitters van conventionele auto’s. Zij waarschuwden dat kleine elektrische modellen, die nu al kampen met hogere aanschafkosten, onevenredig de dupe zouden worden. In hun toelichting schreven zij dat hun voorstel ervoor moet zorgen dat «elektrische auto’s (EV’s) in één klap de facto zwaarder worden belast in 2026 in de bijtelling dan benzineauto’s» wordt voorkomen. De kern van hun boodschap was dat een geleidelijke aanpak noodzakelijk is om het gebruik van elektrische voertuigen aantrekkelijk te houden. Volgens het aangenomen amendement gaat de bijtelling daarom in 2027 naar 20 procent en pas vanaf 2028 naar 22 procent, maar alleen voor de eerste 30.000 euro cataloguswaarde van elektrische auto’s. De regeling blijft voor nieuw toegelaten auto’s die in 2026 onder deze aangepaste tarieven vallen gedurende zestig maanden gelden.

draagvlak

De steun voor dit voorstel kwam van acht fracties. GroenLinks-PvdA, de Partij voor de Dieren, DENK, Volt, D66, de ChristenUnie, de SGP en het CDA stemden voor, waardoor het amendement voldoende draagvlak kreeg. De overige fracties stemden tegen. Omdat de wijziging onderdeel werd van het bredere Belastingplan 2026, werd ook gekeken naar het lot van dat wetsvoorstel. Uiteindelijk stemden onder meer 50PLUS, GroenLinks-PvdA, Volt, D66, de ChristenUnie, de SGP, het CDA, de VVD, BBB, JA21 en de PVV voor het Belastingplan 2026. Zodra ook de Eerste Kamer haar akkoord geeft, wordt de aanpak definitief.

Het geheel vormt een politiek compromis waarin stimulering van elektrisch rijden, het behoud van fiscale voordelen en het aanpassen van verouderde regelingen samenkomen. Voor automobilisten en werkgevers verandert er de komende jaren veel, maar dankzij dit besluit blijft de overgang naar volledig elektrisch rijden voorlopig financieel aantrekkelijker dan eerder was voorzien.

Het amendement bevatte daarnaast een opmerkelijke ingreep in de youngtimerregeling, die al jaren populair is onder automobilisten die een oudere, maar fiscaal gunstige auto van de zaak rijden. De huidige regeling kent een bijtelling van 35 procent van de waarde in het economische verkeer voor auto’s ouder dan vijftien jaar, een systeem dat gul uitpakt bij voertuigen met een lage dagwaarde. De indieners stellen dat deze regeling moet worden versoberd om de kosten van de lagere bijtelling voor elektrische voertuigen te dekken. In de toelichting staat letterlijk dat de indieners «voorstellen de minimumleeftijd voor youngtimers per 2026 met één jaar te verhogen van 15 naar 16 jaar en vanaf 2027 met nog eens negen jaar naar 25 jaar». Ze benadrukken dat deze «geleidelijke versobering» eigenaren een jaar de tijd biedt om «hierop desgewenst te anticiperen». De verhoging van de leeftijdsgrens moet volgens hen bovendien bijdragen aan de vergroening van het Nederlandse wagenpark.

belastingplan 2026

In de technische toelichting maken Grinwis en Oosterhuis duidelijk dat hun wijzigingsvoorstel nauw samenhangt met de aanpassingen binnen het Belastingplan 2026. Ze stellen dat enkele technische onderdelen uit de oorspronkelijke wet achterhaald worden door het verlengen van de korting op de bijtelling voor elektrische auto’s. Hun uitleg luidt dat «als echter de looptijd van de korting op de bijtelling wordt verlengd, het ook nodig is dat een aantal van de in dit wetsvoorstel opgenomen technische wijzigingen niet worden doorgevoerd». Het amendement schrapt daarom diverse passages die betrekking hadden op de eerdere plannen van het kabinet om de kortingsregeling per 2026 volledig te beëindigen. Wat na 2028 moet gebeuren, laten de indieners bewust over aan een volgend wetsvoorstel, iets wat zij toelichten met de woorden dat die wijzigingen «relatief veel» zijn en beter afzonderlijk kunnen worden behandeld.

Het Belastingplan voor 2025 brengt flinke veranderingen met zich mee voor Nederlandse ondernemers, met name op het gebied van zakelijke mobiliteit.

Terwijl de overheid blijft inzetten op de elektrificatie van het wagenpark, worden de fiscale voordelen voor elektrische voertuigen stapsgewijs afgebouwd. Deze veranderingen hebben een directe impact op de totale eigendomskosten (TCO) van bedrijfsvoertuigen, wat de keuze voor een nieuwe auto aanzienlijk beïnvloedt.

Een van de belangrijkste aanpassingen in het nieuwe belastingplan is de afbouw van de motorrijtuigenbelastingkorting voor volledig elektrische personenauto’s. Tot nu toe genoten eigenaren van deze voertuigen een flinke korting, maar dit voordeel zal langzaam verdwijnen. Waar de korting in 2025 nog op 75% ligt, zal deze vanaf 2026 worden teruggeschroefd naar 25%. Deze situatie blijft zo tot en met 2029, waarna de korting volledig zal verdwijnen in 2030. Dit betekent dat ondernemers die nu nog profiteren van een aanzienlijk lagere belasting voor hun elektrische auto’s, vanaf 2030 dezelfde kosten zullen hebben als bezitters van auto’s met een verbrandingsmotor.

bedrijfswagens

De veranderingen beperken zich echter niet tot personenauto’s. Ook voor elektrische bedrijfswagens verandert er veel. In 2025 geldt nog een korting van 75% op de motorrijtuigenbelasting, maar vanaf 2026 vervalt dit voordeel volledig en geldt het standaardtarief. Dit is een flinke kostenverhoging voor bedrijven die nu hun vloot willen verduurzamen. Daarnaast komt er een verandering voor plug-in hybride elektrische voertuigen (PHEV’s), waarvan de korting op de motorrijtuigenbelasting in 2025 nog 25% bedraagt. Ook hier wordt de korting in 2026 volledig afgeschaft.

Een ander punt van aandacht in het Belastingplan 2025 is de verhoging van de aanschafbelasting (bpm) voor alle personenauto’s, inclusief elektrische. De vaste voet stijgt naar €667, wat vooral gevolgen heeft voor bedrijven die regelmatig nieuwe voertuigen aanschaffen. Voor plug-in hybrides vervalt bovendien de speciale bpm-berekening vanaf 2025, waarna deze voertuigen onder het reguliere tarief vallen. Deze veranderingen kunnen het aantrekkelijker maken voor ondernemers om hun aankoopbeslissingen te heroverwegen, vooral als zij nu profiteren van deze fiscale voordelen.

bpm-vrijstelling

Het afschaffen van de bpm-vrijstelling voor bedrijfswagens is een andere maatregel die ondernemers zal raken. Vanaf 2025 wordt bpm voor bedrijfswagens bepaald op basis van de CO2-uitstoot van het voertuig, met een tarief van €74,41 per gram CO₂. Deze maatregel zal vooral bedrijven met grote wagenparken van traditionele bedrijfswagens hard treffen, aangezien de kosten voor voertuigen met een hogere CO₂-uitstoot flink zullen toenemen.

Foto: Pitane Blue – leasewagens

Naast deze belastingen en heffingen, stopt ook de subsidie voor elektrische voertuigen. Zowel de Subsidie Elektrische Personenauto’s Particulieren (SEPP) als de Subsidieregeling Emissieloze Bedrijfsauto’s (SEBA) wordt vanaf volgend jaar stopgezet. Dit betekent dat bedrijven geen financiële tegemoetkoming meer krijgen voor de aanschaf van elektrische bedrijfswagens, wat de drempel voor het investeren in deze voertuigen verhoogt.

leasemarkt

Een van de maatregelen die vooral ondernemers in de leasemarkt treft, is de bijtelling voor elektrische leaseauto’s. Deze wordt in de komende jaren stapsgewijs verhoogd. In 2024 bedraagt de bijtelling nog 16%, maar in 2025 stijgt dit naar 17% voor elektrische auto’s tot 30.000 euro. Voor bedragen boven de 30.000 euro geldt een bijtelling van 22%. Vanaf 2026 wordt het bijtellingstarief voor elektrische auto’s gelijk aan dat van auto’s met een verbrandingsmotor, namelijk 22%. Hiermee verdwijnt een van de grootste fiscale voordelen voor elektrische auto’s in de zakelijke markt.

Het Belastingplan 2025 introduceert ook nieuwe regels rondom zero-emissiezones, die door gemeenten worden ingesteld om de uitstoot van schadelijke stoffen in binnensteden te beperken. Tegen het einde van 2024 komt er een nieuw convenant rondom de invoering van deze zones en eventuele uitzonderingen. Dit kan betekenen dat ondernemers die afhankelijk zijn van voertuigen voor leveringen in stedelijke gebieden, binnenkort te maken krijgen met strengere regels voor hun wagenpark.

belastingplan

Al met al lijkt het Belastingplan 2025 vooral een einde te maken aan een aantal fiscale voordelen die elektrische en plug-in hybride auto’s lange tijd aantrekkelijk maakten voor ondernemers. Deze veranderingen maken het voor bedrijven lastiger om kosten te besparen door over te stappen op emissievrije voertuigen, zeker omdat de overheid zich duidelijk richt op het verhogen van belastingen en het afbouwen van subsidies. Voor veel ondernemers is het nu de vraag of zij hun wagenpark tijdig kunnen aanpassen om te blijven voldoen aan de steeds strengere eisen, terwijl de financiële prikkels steeds verder afnemen.

Het besluit om je leaseauto in te leveren kan een aanzienlijke impact hebben op je financiële situatie.

Terwijl veel werknemers de voordelen zien van het hebben van een leaseauto, zijn er ook situaties waarin het inleveren van de auto financiële voordelen kan hebben. In dit artikel verkennen we zowel de positieve als de negatieve financiële gevolgen die je kunt verwachten.

Wellicht moeten we het eerst hebben over de misvatting over de bijtelling. Bijtelling is niet hetzelfde als je loon, maar het is een fiscale maatregel die invloed heeft op je belastbaar inkomen en daarmee op je nettoloon. Als je een leaseauto van je werkgever krijgt en je deze ook privé gebruikt (meer dan 500 kilometer per jaar), dan wordt er een bepaald percentage van de cataloguswaarde van de auto bij je belastbaar inkomen opgeteld. Dit wordt bijtelling genoemd.

Stel dat u een zakelijk een benzineauto rijdt met een cataloguswaarde van € 30.000 en de bijtelling in 2023 is 22 procent. Gebruik dan € 30.000*0,22 = € 6.600. Dan is dat uw bruto bijtelling voor 2023. Omdat de Belastingdienst het rijden van een auto van de zaak ziet als loon in natura wordt de bijtelling bij je brutosalaris opgeteld.

Omdat de bijtelling bij je belastbaar inkomen wordt opgeteld, verhoogt het wel het bedrag waarover je inkomstenbelasting betaalt. Daardoor kan je nettoloon lager uitvallen dan wanneer je geen bijtelling zou hebben afhankelijk van de wijze waarop het loon werd berekend. In de praktijk wordt de bijtelling vaak maandelijks verrekend via de salarisadministratie. Dit kan betekenen dat je een lager nettoloon ontvangt, maar het is niet zo dat de bijtelling geld is dat je eerst als loon ontvangt en daarna weer inlevert. Het is meer een extra post die wordt meegenomen in de berekening van de inkomstenbelasting die je moet betalen.

Het is dus een misvatting dat het inleveren van de auto van de zaak automatisch extra nettoloon zal opleveren omdat de bijtelling geen loon is, maar voor de Belastingdienst voordeel in natura. Doordat je belastbaar inkomen daalt, zal wel de inkomstenbelasting die je betaalt verminderen. Dit zul je direct zien op je salarisstrook onder het kopje ‘inkomstenbelasting’ of ‘loonheffing’. In sommige gevallen kan het inleveren van een leaseauto ook een vermindering betekenen in de sociale lasten die je moet afdragen. Dit is echter meestal een kleiner effect dan de verandering in inkomstenbelasting.

Het is waarschijnlijk, maar niet automatisch gegarandeerd, dat je meer overhoudt op je salarisstrook als je de leaseauto inlevert en de bijtelling daardoor vervalt. De wijze waarop het loon werd berekend kan van invloed zijn op het loon dat je daadwerkelijk ontvangt. Over het algemeen zal je waarschijnlijk meer overhouden op je salarisstrook als je de bijtelling voor een leaseauto niet meer hebt, maar dat zal komen uit andere compensaties. Dit kan variëren van een mobiliteitsvergoeding tot een hogere pensioenbijdrage. Afhankelijk van de fiscale behandeling van deze compensaties, kan je nettoloon verder veranderen.

Belastingregels zijn nooit statisch en onderhevig aan veranderingen. De hoogte van de bijtelling kan fluctueren, wat zowel een stimulans als een afschrikking kan zijn voor het behouden of inleveren van een leaseauto. Het is essentieel om op de hoogte te blijven van de meest actuele fiscale wetgeving.

Hoewel het inleveren van je leaseauto aantrekkelijk kan klinken vanuit financieel oogpunt, zijn er ook een aantal potentiële nadelen die je niet over het hoofd mag zien. Het inleveren van je leaseauto betekent dat je de flexibiliteit en het gemak verliest die komen kijken bij het altijd hebben van een beschikbare auto. De kosten van een eigen auto, zoals verzekering, wegenbelasting en onderhoud, kunnen snel optellen.

In veel gevallen kan de werkgever andere compensaties aanbieden. Als je werkgever een andere vorm van compensatie biedt, zoals een mobiliteitsvergoeding, kan dit invloed hebben op je nettoloon. De werkgever kan besluiten om andere aspecten van je arbeidsvoorwaarden aan te passen als je je leaseauto inlevert. Hoewel sommige werkgevers een mobiliteitsvergoeding aanbieden als alternatief voor een leaseauto, is dit geen garantie. Bovendien is de vergoeding vaak lager dan de waarde van de leaseauto, zeker als je alle bijkomende kosten zoals brandstof en onderhoud meerekent.

Zonder leaseauto kan het lastiger zijn om zakelijke afspraken te bezoeken, vooral als deze ver van je woonplaats zijn. Dit kan leiden tot hogere kosten voor openbaar vervoer of carpoolen, en kan minder professioneel overkomen bij klanten of zakenpartners. Hoewel dit misschien oppervlakkig klinkt, kan het inleveren van een mooie leaseauto ook een impact hebben op hoe je wordt gezien door collega’s, klanten of zelfs vrienden. Voor sommigen kan een auto een statussymbool zijn, en het inleveren ervan kan dus ook sociale implicaties hebben.

alternatieven

Het hebben van een leaseauto is een veelvoorkomende secundaire arbeidsvoorwaarde, maar niet altijd de meest geschikte of voordelige optie voor iedereen. Hier zijn enkele alternatieven die je kunt overwegen. Als je dichtbij een station of halte woont en je werkgever ook goed bereikbaar is met het openbaar vervoer, kan dit een efficiënte en milieuvriendelijke optie zijn. Sommige werkgevers bieden een vergoeding voor het openbaar vervoer of zelfs een volledig vergoede OV-kaart.

Voor kortere afstanden kan de fiets een praktische en gezonde optie zijn. Sommige werkgevers bieden de mogelijkheid tot het leasen van een (elektrische) fiets of hebben een fietsplan waardoor je een fiets voordelig kunt aanschaffen. In stedelijke gebieden zijn er vaak mogelijkheden om auto’s te delen, wat kan besparen op de kosten van het bezit van een eigen auto. Samen met collega’s rijden kan kosten besparen en is bovendien gezelliger en beter voor het milieu.

Je kunt ook kiezen voor een combinatie van bovenstaande opties, afhankelijk van je behoeften. Zo kun je bijvoorbeeld een deelauto gebruiken voor specifieke zakelijke afspraken en het openbaar vervoer voor je dagelijkse woon-werkverkeer.

Sommige werkgevers bieden een mobiliteitsbudget aan, een bepaald bedrag dat je kunt gebruiken voor jouw manier van reizen, zoals openbaar vervoer, deelauto’s, of zelfs vliegtickets voor zakelijke reizen. Met een mobiliteitsbudget kun je per situatie het beste vervoermiddel kiezen.

zakelijke ritten

Als je je eigen auto gebruikt voor zakelijke ritten, kan je werkgever een kilometervergoeding bieden. Wanneer je je eigen auto gebruikt voor zakelijke ritten en je werkgever biedt een kilometervergoeding, zijn er enkele belangrijke overwegingen op het gebied van verzekeringen. Je bent zelf verantwoordelijk voor het afsluiten van een WA-verzekering (Wettelijke Aansprakelijkheid), die schade aan derden dekt. Dit is een wettelijke verplichting. Niet alle autoverzekeringen dekken zakelijk gebruik. Het is belangrijk om dit te melden bij je verzekeraar. Sommige verzekeraars stellen aanvullende eisen of rekenen een hogere premie voor zakelijk gebruik.

In sommige gevallen kan je werkgever aansprakelijk zijn voor schade die je oploopt tijdens zakelijke ritten. Dit hangt af van je arbeidscontract en de polisvoorwaarden van eventuele verzekeringen die je werkgever heeft afgesloten. Al met al is het cruciaal om zowel met je werkgever als met je verzekeringsmaatschappij te overleggen om er zeker van te zijn dat je goed gedekt bent tijdens het maken van zakelijke ritten met je eigen auto.

Het is aan te raden om met een financieel adviseur of belastingdeskundige te spreken om te bepalen welk model het meest geschikt is voor jouw specifieke situatie.

Bijtelling voor de auto van de zaak heeft invloed op het bruto- en gebruteerde loon omdat het als een vorm van inkomen wordt gezien. De bijtelling is het percentage van de cataloguswaarde van de auto dat bij je bruto jaarinkomen wordt opgeteld als je meer dan 500 privékilometers per jaar rijdt met een auto van de zaak. De hoogte van het bijtellingspercentage kan variëren afhankelijk van de CO2-uitstoot en het type auto.

bruto loon versus gebruteerd

Wanneer je gebruikmaakt van een auto van de zaak en je rijdt meer dan 500 privékilometers per jaar, wordt er een bijtellingspercentage toegepast op de cataloguswaarde van de auto. Dit bedrag wordt bij je bruto jaarinkomen opgeteld, en je betaalt daar belasting over alsof het regulier inkomen is. Dus je bruto loon zal hoger uitvallen wanneer je rekening houdt met de bijtelling.

Als er sprake is van een gebruteerd loon, bijvoorbeeld omdat je een netto vergoeding of uitkering hebt ontvangen, dan kan de bijtelling voor de auto dit ingewikkelder maken. Je moet namelijk eerst het netto bedrag gebruteren om het overeenkomstige bruto bedrag te vinden, en daarna de bijtelling voor de auto toevoegen aan dit gebruteerde bruto loon. Dit kan invloed hebben op de belastingen en sociale premies die je uiteindelijk moet betalen.

Voor de werkgever zijn er ook enkele belangrijke verschillen als het gaat om bruto loon en gebruteerd loon, evenals bijtelling voor een auto van de zaak. Het bruto loon is een vaste kostenpost voor de werkgever en wordt meestal vooraf overeengekomen in een arbeidsovereenkomst. De werkgever is verantwoordelijk voor het afdragen van bepaalde sociale premies en belastingen gebaseerd op het bruto loon van de werknemer. Het bruto loon is over het algemeen een voorspelbaar bedrag dat in de begroting van de werkgever kan worden opgenomen.

Als een loon gebruteerd moet worden, bijvoorbeeld omdat een vergoeding eerst netto is toegekend, vereist dit extra administratieve stappen om te zorgen dat alle belastingen en premies correct worden afgedragen. Het gebruteerde loon kan fluctueren op basis van de benodigde belastingen en premies, wat het moeilijker kan maken voor een werkgever om de totale personeelskosten te voorspellen. De bijtelling zelf kost de werkgever meestal niets extra, maar verhoogt het belastbare inkomen van de werknemer.

De werkgever moet dit echter wel correct administreren en rapporteren aan de belastingdienst. Omdat de bijtelling het bruto inkomen van de werknemer verhoogt, kan dit eventueel van invloed zijn op zaken als pensioenbijdragen of andere loongerelateerde aspecten, afhankelijk van de specifieke situatie en afspraken.

Er is niet echt een “beste” model dat voor iedereen werkt; het hangt sterk af van de individuele omstandigheden, behoeften en voorkeuren. Een werknemer die veel waarde hecht aan voorspelbaarheid en eenvoud kan een voorkeur hebben voor een vast bruto loon. Een werkgever die flexibiliteit wil behouden, kan de voorkeur geven aan een gebruteerd loon.

Natuurlijk, vakantiegeld is een belangrijk onderdeel van de arbeidsvoorwaarden en is in veel landen, waaronder Nederland, wettelijk geregeld.

Vakantiegeld wordt in Nederland meestal berekend op basis van het bruto loon, exclusief extra’s zoals bonussen en overwerkvergoedingen, tenzij anders overeengekomen in de arbeidsovereenkomst of CAO. Het percentage voor vakantiegeld is wettelijk vastgesteld op 8% van het bruto jaarsalaris.

Als je een vast bruto loon ontvangt, dan is de berekening van het vakantiegeld meestal eenvoudig. Je neemt 8% van je bruto jaarsalaris (exclusief bonussen, overwerk, en dergelijke). Bij een gebruteerd loon kan de berekening van vakantiegeld complexer zijn, omdat dit soort loon vaak uit eenmalige of onregelmatige betalingen bestaat. Echter, het principe blijft hetzelfde: het vakantiegeld wordt berekend als een percentage (meestal 8%) van het bruto loon.

Als je een auto van de zaak hebt en daarvoor bijtelling betaalt, dan kan dit je bruto inkomen verhogen. Echter, de bijtelling wordt doorgaans niet meegenomen in de berekening van het vakantiegeld. Het vakantiegeld wordt meestal berekend over het bruto loon exclusief de bijtelling.

De Mobiliteitsalliantie doet het kabinet een aantal voorstellen hoe het budget kan worden ingezet.

De overheid moet het Klimaatfonds uitbreiden met een transitiefonds voor duurzame mobiliteit, om zo burgers en bedrijven de kans te bieden mee te doen met de noodzakelijke klimaattransitie en zich van draagvlak te verzekeren. In het huidige Klimaatfonds wordt er slechts 1,7 procent van het beschikbare budget uitgetrokken voor verduurzamen van mobiliteit. Dat terwijl de sector 18 procent van de CO2-reductie voor zijn rekening neemt. De Mobiliteitsalliantie vindt deze verhoudingen scheef. Een evenwichtiger verdeling is hard nodig om mobiliteit te verduurzamen.

“Mobiliteit is van grote betekenis voor de welvaart en het welzijn van Nederland. Elke dag zijn miljoenen mensen onderweg naar werk, school, vrienden of familie. Maar dat moet wel betaalbaar blijven. Als de verduurzaming van mobiliteit vrijwel volledig voor rekening van burgers en bedrijven komt zal het draagvlak daarvoor snel afnemen, met alle gevolgen van dien. Stimuleringsmaatregelen blijven daarom hard nodig.”

Marga de Jager, voorzitter van de Mobiliteitsalliantie.

Zesentwintig mobiliteitspartijen – verenigd in de Mobiliteitsalliantie – roepen de overheid daarom op een transitiefonds voor duurzame mobiliteit op te richten. Door de kilmaatopgave en de beschikbare gelden per sector meer in verhouding te brengen kunnen Nederlanders duurzaam én betaalbaar mobiel blijven. Dit is een belangrijke randvoorwaarde om mee te kunnen doen in de maatschappij.

De Mobiliteitsalliantie doet het kabinet een aantal voorstellen hoe het budget kan worden ingezet. Zo is het belangrijk dat netcongestie wordt voorkomen voor (zware) mobiliteit. Het fonds kan ook worden gebruikt om duurzame mobiliteit te stimuleren, waarbij verschillende zero-emissie vervoerswijzen kunnen worden gecombineerd om op de plek van bestemming te komen.

Het is belangrijk om het openbaar vervoer financieel tegemoet te komen.

Ook is het belangrijk om het openbaar vervoer financieel tegemoet te komen. De sector wordt namelijk geconfronteerd met hoge energieprijzen, inflatie en tegenvallende reizigersaantallen. Daardoor lopen de kosten voor reizigers op en staat het aanbod onder druk. Zo dreigt het OV in een neerwaartse spiraal te komen, terwijl het OV een belangrijk onderdeel is van de oplossing voor de klimaatopgave. De Mobiliteitsalliantie dringt er daarom op aan om maatregelen te nemen waarmee het OV kan herstellen en weer kan groeien. Daarnaast kan de overheid ook helpen door administratieve en fiscale belemmeringen weg te nemen, zoals

het aanbieden van voordeelkaarten voor gezinsleden van een werknemer tegen een laag bijtellingspercentage. In het verlengde hiervan is het belangrijk om voetgangers, (elektrische)fietsers en andere vormen van duurzame mobiliteit te stimuleren om bij stations, haltes of de eindbestemming te komen.

Met het huidige beleid wordt de overgang naar een schone auto steeds minder aantrekkelijk. Ten eerste is een gewichtscorrectie nodig als EV’s straks ook MRB (motorrijtuigbelasting) gaan betalen. Immers: elektrische voertuigen zwaarder zijn door hun batterij. Zonder die gewichtscorrectie is de maandelijkse MRB voor een elektrische auto 60 procent hoger dan voor een benzineauto van vergelijkbare grootte. Dit weerhoudt veel consumenten om een (tweedehands) elektrische auto te kopen.

Ten tweede roept de alliantie op om de aantrekkelijke bijtelling voor schone voertuigen opnieuw in te voeren. Stimulering van nieuwe EV’s dreigt nu geheel te worden afgeschaft, wat de snelle opbouw van een gezonde tweedehands-EV-markt fors zal remmen. Tot slot moet de overheid af van de gedachte dat de geldstroom vanuit autobelastingen op peil moet blijven. In de praktijk maakt dit autorijden duurder, wat het noodzakelijke draagvlak onder de transitie aantast.

Mobiliteitsalliantie

De Mobiliteitsalliantie is een uniek samenwerkingsverband van 26 partijen, opgericht om ervoor te zorgen dat de bewegingsvrijheid van Nederland ook in de toekomst behouden blijft. Dit vraagt om een verandering naar een nieuw, slimmer mobiliteitssysteem waarin zowel de reiziger als de ondernemer flexibel kan reizen.

De partners van de Mobiliteitsalliantie: ANWB – Arriva – Bouwend Nederland – BOVAG – EBS – FEHAC – Fietsersbond – GVB – HTM – Keolis – KNAC – KNV – MKB-Infra – NK – NS – OV-NL – Qbuzz – RAI Vereniging – RET – Rover – Schiphol – TLN – Transdev – Vereniging Zakelijke Rijders – VNA – Wandelnet.

Gisteren zijn op Prinsjesdag door het Demissionaire kabinet belangrijke wijzigingen rondom mobiliteit gepresenteerd. De belangrijkste wijzigingen heeft Van Mossel naar zijn klanten toe op een rijtje gezet. wij vatten ze nog even voor u samen.

Bijtelling vanaf 1 januari 2022 Voor benzine- en dieselauto’s blijft het bijtellingspercentage gelijk. Maar voor nieuwe elektrische auto’s stijgt dit percentage van 12% naar 16%. Dit percentage geldt tot een fiscale waarde van € 35.000,- (in 2021 is dit nog € 40.000,-). Voor het deel daarboven geldt het algemene bijtellingspercentage van 22%.

Fiscale subsidies vanaf 1 januari 2022 In 2022 zal de overheid extra geld besteden aan de subsidies SEPP, de SEBA en de MIA. Hieronder de wijzigingen op een rij:

SEPP (Subsidie Elektrische Personenauto Particulieren) Dit is een subsidie die je als particulier kunt aanvragen als je een nieuwe of gebruikte elektrische auto bij de dealer koopt. Dit jaar was de SEPP bijvoorbeeld € 4.000 voor een nieuwe auto en € 2.000,-. voor een gebruikt exemplaar. Het nadeel van de regeling was dat de totale subsidiepot al snel leeg was. De regering heeft nu aangekondigd dat zij fors meer geld gaat reserveren voor deze SEPP.

SEBA (Subsidieregeling Emissieloze Bedrijfsauto’s) De SEBA is een subsidie die je kunt aanvragen wanneer je een elektrische bestelbus van de zaak koopt. Deze SEBA is op dit moment 10% van de nettoprijs van de bestelbus, met een maximum van € 5.000,-. Hoewel de subsidiepot voor het jaar 2021 nog niet leeg is, lezen we in het Belastingplan 2022 dat de overheid volgend jaar ook deze subsidiepot extra zal vullen.

MIA (Milieu-investeringsaftrek) De MIA (aan te vragen via www.rvo.nl) is een aftrekpost die je kunt krijgen wanneer je als bedrijf investeert in milieuvriendelijke bedrijfsmiddelen. Denk hierbij aan een elektrische personenauto of elektrische bestelbus. Op dit ogenblik is de MIA voor een elektrische personenauto bijvoorbeeld 13,5% over maximaal € 40.000,-; voor een elektrische bestelbus is de MIA zelfs 36% over maximaal € 75.000,-! Hoewel pas rond Kerst bekend wordt gemaakt voor welke auto’s je in 2022 MIA aan kunt vragen, is het goede nieuws van Prinsjesdag in ieder geval dat deze percentages flink omhoog gaan. Het percentage van 13,5% wordt bijvoorbeeld maar liefst verdubbeld tot 27%.

Wegenbelasting EV en Plug-In hybride’s (PHEV’s) Elektrische auto’s hebben ook in 2022 nog het voordeel dat ze wegenbelasting-vrij zijn. Je betaalt dus geen wegenbelasting voor een elektrische auto. Plug-In hybride auto’s met een uitstoot onder de 50 gram CO2 per kilometer betalen tot en met 2024 een halftarief aan wegenbelasting.

De BPM stijgt, voor elektrische auto’s blijft deze gelijk Over de prijs van een elektrische auto’s wordt nu geen BPM geheven. Dit geldt tot en met 31 december 2024. Vanaf 2025 geldt voor elektrische auto’s een vast BPM-tarief van € 360,-. Nieuwe auto’s met een verbrandingsmotor worden per 2022 zwaarder belast.

Brandstof wordt duurder Doordat er meer elektrische auto’s verkocht worden, moet de inkomstenderving op een andere manier betaald worden. In 2021 werd de dieselaccijns verhoogd met € 0,01, in 2022 wordt er geen verdere verhoging doorgevoerd. De volgende verhoging komt vanaf 1-1-2023, waarin de dieselaccijns weer met € 0,01 worden verhoogd.

Openbare laadpalen Voor het opladen van elektrische- en plug-in hybride auto’s bij openbare laadpalen wordt het verlaagde tarief van de energiebelasting verlengd tot en met 2022. Dat draagt bij aan de businesscase van zo’n laadpaal en daarmee aan een landelijk dekkend netwerk van laadpalen.

De verkoop van elektrisch aangedreven auto’s (volledig elektrisch, hybride en plug-in hybrids) is in de eerste vijf maanden van dit jaar met 69,8 procent gestegen tot 53.991 voertuigen. De vraag naar stekkerauto’s (full EV’s) liet in de maand mei zelfs meer dan een verdubbeling zien en kwam uit op 3.360 eenheden (1.401 in mei 2020). Afgelopen maand werden 8.399 hybride en plug-in hybrids geregistreerd, meer dan een verdrievoudiging, zo blijkt uit de nieuwste cijfers van RAI Vereniging. In totaal werden in de periode januari tot en met mei 10.277 volledig elektrische auto’s verkocht, een fractie minder dan in de vergelijkbare periode een jaar geleden. Het aantal hybride en plug-in hybrids dat op kenteken werd gezet nam tot en met mei echter met meer dan een factor twee toe tot 43.714 eenheden.

Stijging EV-bijtelling 2022

Volgens RAI Vereniging werden in de eerste maanden van dit jaar vooral veel EV’s verkocht die nog in 2020 waren geregistreerd en die daardoor nog konden profiteren van de lagere bijtelling van 8 procent. Sinds begin dit jaar geldt voor zakelijke rijders van een EV een bijtelling van 12 procent en zonder gewijzigd beleid gaat dit tarief volgend jaar naar 16 procent. RAI Vereniging verwacht dat met een bijtelling van 16 procent veel zakelijke rijders niet langer zullen kiezen voor een EV, maar overstappen op een benzine- of dieselvariant.

Toekomst autobelastingen

Dat is een ontwikkeling die haaks staat op het vergroenen van de (auto)mobiliteit en het halen van de klimaatdoelstellingen. Daarom heeft RAI Vereniging, samen met ANWB, BOVAG, VNA en Natuur & Milieu, onlangs een alternatief autobelastingplan gepresenteerd. Hierin wordt onder meer bepleit om de huidige 12 procent in 2022 te handhaven, er voor te zorgen dat de EV markt een extra prikkel krijgt om de transitie door te kunnen zetten, de CO2-uitstoot te verminderen en te komen tot een stabiel en voorspelbaar autobelastingstelsel.

Hybride’s prima alternatief

Uit cijfers van RDC valt af te lezen dat er in mei dit jaar in totaal 310.598 stekkerauto’s in ons land rond reden, waarvan 194.921 volledig elektrisch en 115.677 plug-in hybrides. Het aandeel van hybrides en plug-in hybrids in de nieuwverkopen bedraagt op dit moment inmiddels zo’n 34 procent, vergeleken met ruim 15 procent in de eerste vijf maanden van 2020, aldus RAI Vereniging.

“Volledig elektrische auto’s zijn door hun hogere aanschafprijs immers lang niet voor iedereen bereikbaar. Juist door eveneens in te zetten op deze categorie wordt het voor een bredere groep mensen aantrekkelijk en mogelijk om CO2 te besparen en komt het behalen van de klimaatdoelen sneller dichterbij.”

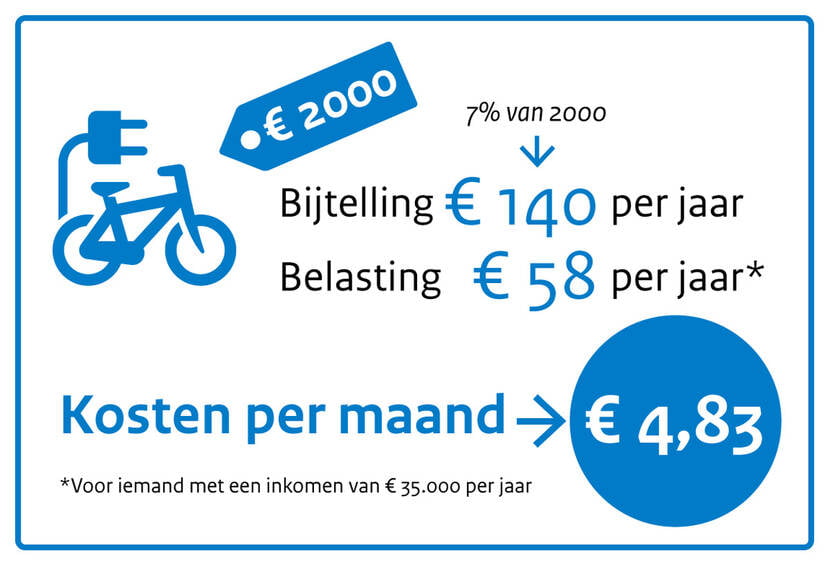

Mensen gebruiken hun auto of fiets van de zaak ook vaak privé. Over die privékilometers moeten ze belasting betalen. Voor een auto van de zaak is dat overzichtelijk, doordat de Belastingdienst een vast bedrag bij het salaris optelt en daarover belasting heft. Maar voor een fiets moesten mensen precies bijhouden hoeveel kilometers ze afleggen voor hun werk en hoeveel in hun vrije tijd. Daarvan moesten ze dan weer kosten voor onderhoud en verzekeringen aftrekken voor de lease-fiets.

dat leverde heel wat gereken en gedoe op

Wie een fiets least, is vanaf 2020 af van de complexe boekhouding die daar tot en met het jaar 2019 bijhoorde. Zo hoopt het kabinet meer forenzen op de fiets te krijgen. De forfaitaire bijtelling voor het privégebruik van een zakelijke fiets is vanaf 2020 vastgesteld op 7 procent van de waarde (inclusief BTW). Een doorsnee leasefiets kost de werknemer daardoor slechts een paar euro per maand.

De lease-fiets blijft eigendom van het bedrijf, net zoals bij een lease-auto. Er is geen maximale waarde voor een lease-fiets. Dus ook dure e-bikes en speed pedelecs komen voor deze regeling in aanmerking. Het percentage voor een leasefiets maakt deel uit van een vereenvoudiging van de fiscale fietsregeling, die in het Belastingplan 2019 staat. De Tweede Kamer is daarmee reeds akkoord, en de regeling treedt vanaf januari 2020 in werking.

Maakt de werknemer gebruik van een fiets van de zaak? Dan kan het zijn dat hij of zij bepaalde reiskostenvergoedingen niet meer krijgt van de werkgever. Bijvoorbeeld een kilometervergoeding. Daar staat tegenover dat de werknemer ook minder of geen reiskosten meer maakt. De werkgever bepaalt welke reiskosten al dan niet vergoed worden.

De werkgever mag er ook voor kiezen de bijtelling voor zijn rekening te nemen. Dat kan door gebruik te maken van de vrije ruimte in de werkkostenregeling. In dat geval hoeft de werknemer helemaal geen belasting te betalen.

Leaserijders die een elektrische auto hebben besteld, proberen hem nog dit jaar geleverd te krijgen. Mensen die er voor volgend jaar een hadden hesteld, willen de auto toch dit jaar geleverd hebben. Zo hopen ze te ontkomen aan een hogere bijtelling, zegt de Vereniging Elektrische Rijders. De meeste elektrische auto’s worden door zakelijke rijders besteld.

Veel pogingen zijn vergeefs. Vaak is de levertijd meer dan een half jaar en de dealers hebben daarop geen invloed. Zo hebben bij Hyundai 2500 mensen een elektrische auto besteld, die ze in 2020 krijgen.

Alleen Tesla zegt dat een nu bestelde Model 3 volgende maand kan worden geleverd. De concurrenten vragen zich echter af of Tesla die belofte wel echt kan waarmaken.

Het kabinet wil de fiscale bijtelling voor elektrische auto’s vanaf 1 januari verhogen van 4 naar 8 procent. Het kan op jaarbasis 1250 euro schelen. Auto’s die dit jaar worden geleverd, vallen nog onder het huidige tarief. Klanten mogen hun bestelling niet kosteloos annuleren. Bij Hyundai moet je dan bijvoorbeeld alsnog 15 procent aankoopwaarde aanbetalen.

Bovag, RAI Vereniging en de Vereniging Elektrische Rijders hopen dat de Tweede Kamer de plannen voor de belastingverhoging nog tegenhoudt.